4月2日,电魂网络发布了2025年年度报告。

2025年,公司实现营业总收入3.85亿元,同比下降30.08%;归母净利润亏损2.14亿元,同比下降800.23%。这是公司上市以来首次出现年度亏损。

公司公告解释,受行业竞争及公司产品周期等因素影响,报告期内客户端游戏收入2.45亿元,同比下降33.78%;移动端游戏收入1.21亿元,同比减少25.44%;境外游戏收入同比下降46.73%,境外游戏成本同比下降57.68%,主要系本期境外没有新游戏上线;自营模式收入下降34.29%。

年报同时披露了研发团队的具体规模。截至2025年末,研发人员数量为259人,占公司总人数的34.77%。按此比例反推,公司期末员工总数约为745人。

说到电魂网络的产品线,一定绕不开《梦三国》。

2025年,公司来自《梦三国》系列端游的收入占比高达60.66%——根据年报披露,《梦三国2》最高峰时同时在线人数突破54万,目前注册用户过亿。2022年,它成为杭州亚运会电子竞技正式比赛项目,中国代表队在该项目中夺得金牌。

端游的生命周期有其自然规律。尽管公司表示《梦三国2》“一直运营平稳”,但整体收入的下滑从侧面反映出,这款老产品的用户活跃度和付费意愿正在下降。

除了《梦三国2》,公司运营中的产品还包括端游《梦塔防》,手游《梦三国手游》《野蛮人大作战》系列、《华武战国》《有间旺铺》《工匠与旅人》《江湖如梦》《幻灵召唤师》《吾家有女Ai》等,以及平台产品《H5闪电玩平台》和《口袋梦三国》。

从产品矩阵来看,电魂网络以端游为基础,逐步向移动端延伸,同时布局了小游戏、AI游戏、单机游戏、主机游戏和电竞赛事等领域。

在储备产品方面,公司提到《修仙时代》《进击的兔子》《爆爆军团》《出击吧!飞艇》等自研或代理产品。其中《修仙时代》是一款国风水墨开放世界修仙游戏,已获得移动端和PC端版号,并在2025年腾讯游戏发布会上亮相,目前仍在研发中。《进击的兔子》预计2026年国内首发。

面对核心业务增长乏力、新品储备远水难解近渴的困境,电魂网络给出的解题思路并非只能“卷新游”,而是另辟蹊径,切入二次元衍生品赛道。

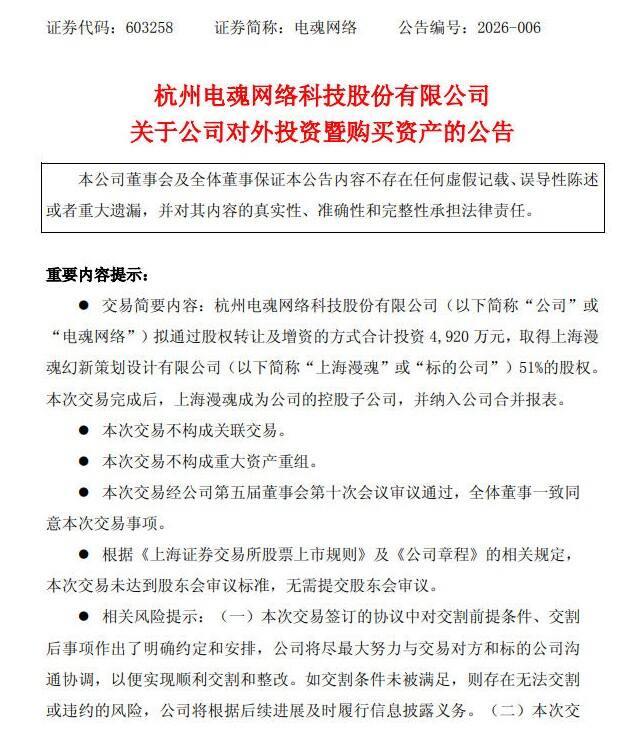

就在年报发布的前几天,3月29日,电魂网络披露了一项引人注目的投资计划:拟通过股权转让及增资方式合计投资4920万元,取得上海漫魂幻新策划设计有限公司51%股权。从交易细节看,电魂网络对这次投资下了不小的决心。整体投后估值约9647万元,评估增值率高达508.82%,并设置了三年业绩对赌:2026-2028年净利润分别不低于800万元、1120万元、1440万元,营收分别不低于1亿元、1.3亿元、1.6亿元。

上海漫魂是一家专注于二次元IP衍生品开发、生产与销售的企业,产品覆盖日常“谷子”(徽章、挂件、立牌等)、实用周边、版权文创和高端收藏品。其手中握有《拳皇》《侍魂》《合金弹头》等日系顶级游戏IP的授权,业务网络覆盖上海、南京、武汉、长沙等核心城市,线上线下全域布局。

从战略逻辑上看,“游戏+IP衍生品”双轮驱动自有其道理。近年来“谷子经济”异军突起,中国IP衍生品市场规模约为753亿元人民币。

政策层面同样释放了积极信号,工信部已明确将二次元衍生品定义为新的产业增长点,六部委联合印发的消费促进方案也明确提出支持潮玩和文创周边发展。

这股热潮早已有先行者尝到了甜头。叠纸游戏2025年推出潮玩品牌DearNikki,首款“梦织序章”系列盲盒截至10月初在天猫售出8万余件;2025年“618”期间,叠纸心意旗舰店更是一举超过泡泡玛特和万代,登顶“天猫潮玩抢先购成交榜”榜首,前十名中有6家为游戏衍生品旗舰店。米哈游、游戏科学等厂商也纷纷在IP衍生品领域发力,部分头部厂商线上周边年销售额已突破亿元。

对电魂而言,这笔投资的战略价值不止于业务多元化。通过整合上海漫魂的线下渠道和线上电商能力,电魂可以为自己手中的游戏IP寻找更多元的变现路径。与此同时,通过上海漫魂在日本的业务布局,公司还希望打通IP衍生品出海通道,依托国家文化出口重点企业培育政策,加速中国游戏IP的国际化传播。

然而,跨界转型从来不是一蹴而就的事。4920万的投资额,对巅峰时期的电魂网络或许不算什么,但在2025年亏损超2亿的情况下,这笔真金白银投入的分量可想而知。更何况,衍生品赛道虽热,竞争却已相当激烈。泡泡玛特、名创优品旗下的TOP TOY等头部玩家早已建立渠道和供应链壁垒,双轮驱动究竟能带来多大协同效应,还需时间的检验。

行业整体在增长,但竞争格局的分化意味着,掉队者的生存空间只会越来越窄。对电魂网络来说,接下来的一年,将是决定命运的关键期。

VIA:http://www.gamelook.com.cn/2026/04/590786/

此资讯值得推荐吗

全民礼包

热门礼包

相关资讯

网友评论

- 好评资讯热点资讯

- 最新资讯

-

- Habby上演“师徒对决”:自家新游《点点英雄》上线,“大佬徒弟”日本畅销榜夺冠

- 小游戏迎来新黑马:《掌上谈兵》3天拿下微信畅销榜第6,啥玩法?

- 又一家二游公司倒下!CEO悲壮发声:“个人垫资30亿填窟窿”,连输四把最终破产

- Steam好评如潮!《吸血鬼幸存者》续作《吸血鬼爬行者》发售,卡牌肉鸽爽度爆表

- 禁止”AI情感操纵”损害玩家利益!五部门出台《AI拟人化互动服务管理暂行办法》

- ChinaJoy游戏展多赚钱?汉威去年营收1.26亿、净利5553万,今年CJ强调“年轻化”

- 传视频就能生游戏?极逸SOON如何重构AI创作革命?

- 好电视的新答案!海信小墨E5S系列正式发布

- 狼人杀门派联赛第七赛季·预选赛及突围赛圆满结束,谁能晋级常规赛?

- 洛天依陪你拯救世界!《乱涂!彩世界》公测定档4月28日

- 好评游戏热门游戏

-

-

- 游戏预告

-

-